Cómo Beneficiarte del IVA Reducido Reformas en tu Próximo Proyecto

¿Planeas renovar tu hogar o local comercial? ¡Buenas noticias! El IVA reducido para reformas puede ser tu aliado para optimizar tu presupuesto. Descubre cómo aprovechar las ventajas fiscales que ofrece esta medida y transformar tus proyectos en realidad sin descapitalizarte. Exploraremos los requisitos específicos, los tipos de reformas que califican y los detalles importantes que debes conocer para beneficiarte al máximo. ¡No dejes que los impuestos sean un obstáculo! Con esta guía práctica, te convertirás en un experto en la aplicación del IVA reducido y podrás gestionar tus reformas de forma inteligente y eficiente.

Cómo Beneficiarte del IVA Reducido en Reformas: Tu Guía para Ahorrar en tu Proyecto

El IVA reducido es una gran oportunidad para disminuir los costes de tu reforma. Sin embargo, es crucial comprender los requisitos y condiciones para calificar. Asegúrate de cumplir con los criterios de elegibilidad relacionados con la vivienda, el tipo de reforma y el profesional que contrates para llevar a cabo el trabajo. De esta forma, evitarás sorpresas y podrás disfrutar del ahorro que ofrece este beneficio fiscal.

¿Qué Reformas se Benefician del IVA Reducido?

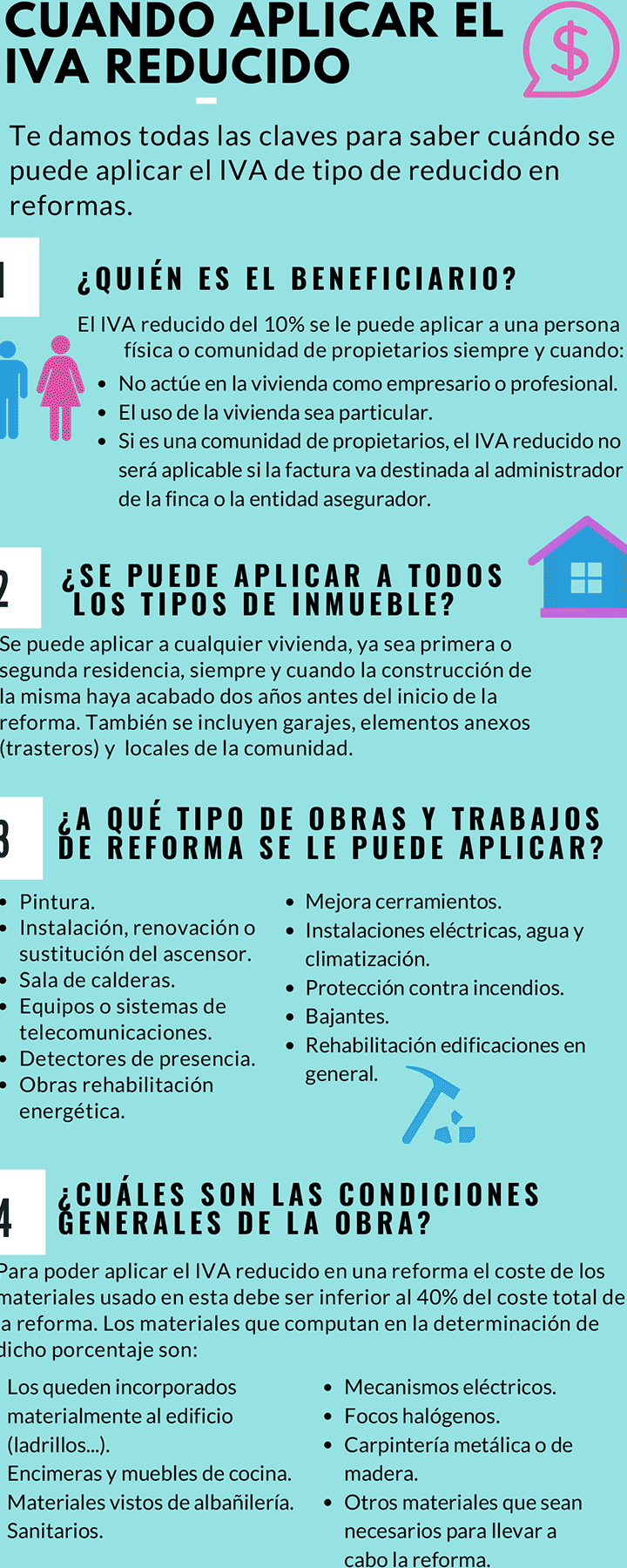

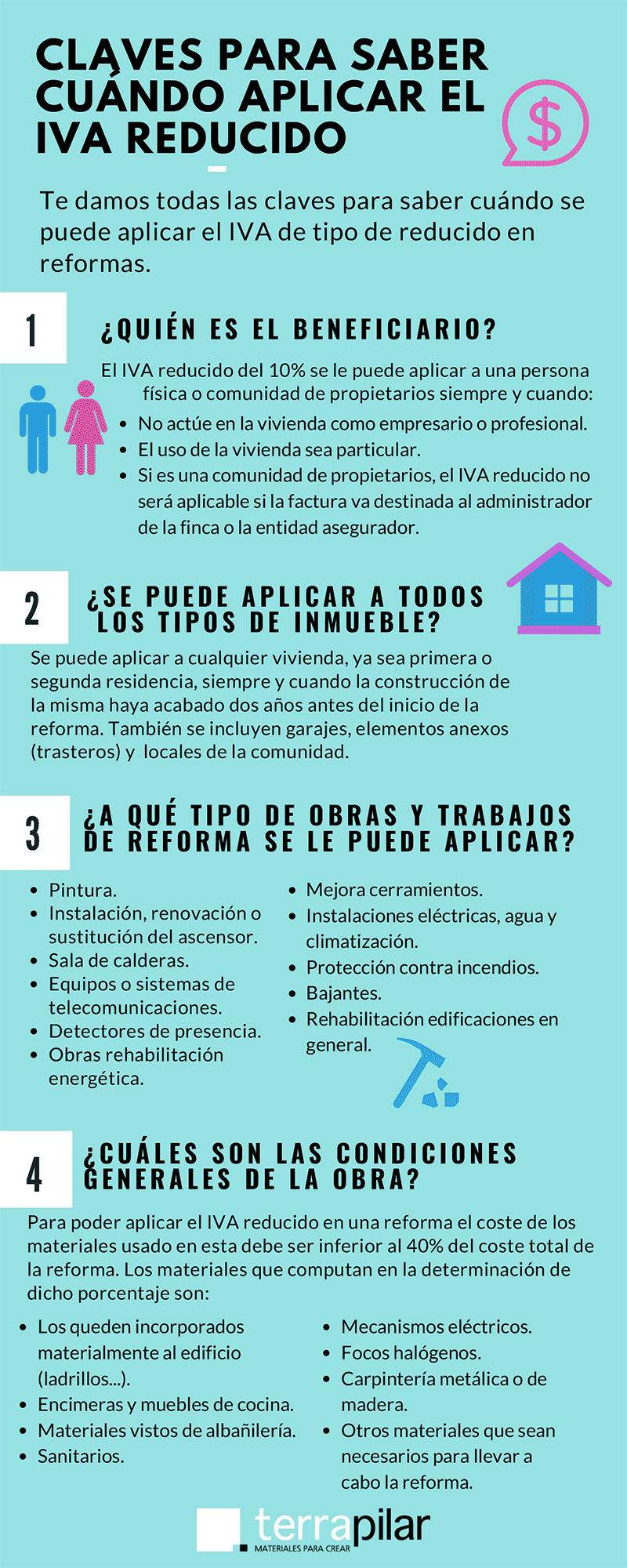

El IVA reducido se aplica generalmente a reformas en viviendas que mejoren la eficiencia energética, la accesibilidad para personas con discapacidad o que sean consideradas de conservación. Esto incluye trabajos como la sustitución de ventanas por modelos más eficientes, la instalación de ascensores o rampas, y la reparación de estructuras dañadas. No todas las reformas califican, por lo que es vital informarse sobre las regulaciones específicas.

- Eficiencia energética: Sustitución de ventanas, aislamiento térmico, etc.

- Accesibilidad: Rampas, ascensores, eliminación de barreras arquitectónicas.

- Conservación: Reparación de estructuras, cubiertas, fachadas.

¿Qué Requisitos Debe Cumplir la Vivienda?

Para acceder al IVA reducido, la vivienda debe cumplir ciertos requisitos. Principalmente, debe ser la vivienda habitual del propietario o arrendatario y tener una antigüedad superior a dos años. Además, el propietario no debe ser un promotor inmobiliario que vende viviendas de forma habitual. Es fundamental verificar el cumplimiento de estos requisitos antes de comenzar la reforma.

¿Qué IVA se Aplica: 10% o 21%?

En general, el IVA reducido del 10% se aplica a las reformas que cumplen con los requisitos mencionados anteriormente, mientras que el IVA general del 21% se aplica a las reformas que no califican. Es importante tener en cuenta que el IVA del 10% se aplicará si los materiales utilizados para la reforma no superan el 40% de la base imponible de la operación. Si lo superan, se aplicará el IVA general del 21% sobre el coste de los materiales que excedan este porcentaje.

¿Cómo Facturar Correctamente para Beneficiarte del IVA Reducido?

Para que la factura sea válida para el IVA reducido, debe contener la identificación completa del profesional o empresa que realiza la reforma, la descripción detallada de los trabajos realizados, el precio total, el IVA aplicado (especificando que es IVA reducido del 10%) y la referencia a la Ley del IVA que permite esta aplicación. Asegúrate de guardar todas las facturas como justificante para futuras revisiones.

¿Dónde Consultar la Normativa Vigente sobre el IVA Reducido en Reformas?

La normativa vigente sobre el IVA reducido en reformas se encuentra en la Ley del IVA (Ley 37/1992). También puedes consultar la Agencia Tributaria o un asesor fiscal para obtener información actualizada y detallada sobre los requisitos, condiciones y trámites necesarios para beneficiarte de este tipo impositivo reducido. Estos recursos te ayudarán a evitar errores y a aprovechar al máximo las ventajas fiscales disponibles.

¿Cómo se aplica el IVA del 10% en las reformas de viviendas?

El IVA del 10% en las reformas de viviendas se aplica cuando se cumplen ciertos requisitos, principalmente que la vivienda tenga más de dos años de antigüedad y que la persona que realiza la reforma sea el consumidor final, ya sea propietario, arrendatario o usufructuario. Además, el coste de los materiales aportados por el profesional no debe superar el 40% de la base imponible de la operación. Si no se cumplen estas condiciones, se aplicará el IVA general del 21%.

Requisitos para Aplicar el IVA Reducido

Para que una reforma en una vivienda se beneficie del IVA reducido del 10%, es crucial cumplir con una serie de requisitos. Estos requisitos están diseñados para asegurar que la aplicación del IVA reducido se destine realmente a la mejora de viviendas existentes y no a la construcción de obra nueva o a reformas que excedan un cierto umbral de materiales.

- La vivienda debe tener una antigüedad de más de dos años.

- El destinatario de la reforma debe ser el consumidor final (propietario, arrendatario o usufructuario).

- El coste de los materiales aportados por el profesional no debe superar el 40% de la base imponible de la operación.

¿Qué Tipos de Reformas se Incluyen?

El IVA reducido del 10% cubre una amplia gama de reformas en viviendas, siempre y cuando se cumplan los requisitos mencionados. Estas reformas pueden incluir trabajos de albañilería, fontanería, electricidad, pintura, carpintería, y otras mejoras que tengan como objetivo la rehabilitación o mejora de la vivienda.

- Obras de albañilería como alicatados, solados, y derribos.

- Instalaciones de fontanería y electricidad.

- Trabajos de pintura y carpintería.

Excepciones al IVA Reducido

Existen ciertas situaciones en las que, aunque se cumplan los requisitos generales, no se puede aplicar el IVA reducido del 10%. Por ejemplo, la construcción de una vivienda nueva o la ampliación de una vivienda existente, se consideran operaciones sujetas al IVA general del 21%. También se aplica el IVA general si el coste de los materiales aportados por el profesional supera el 40% de la base imponible.

- Construcción de obra nueva.

- Ampliación de la vivienda existente.

- Cuando el coste de los materiales aportados supera el 40% de la base imponible.

¿Cómo Calcular la Base Imponible?

La base imponible es el importe total de la reforma antes de aplicar el IVA. Para calcularla correctamente, es importante desglosar todos los conceptos incluidos en la factura, como la mano de obra, los materiales y otros gastos. Sobre esta base imponible se aplicará el IVA correspondiente, que será del 10% si se cumplen los requisitos para la aplicación del IVA reducido.

- Sumar todos los conceptos incluidos en la factura (mano de obra, materiales, etc.).

- Verificar que el coste de los materiales no supere el 40% de la base imponible.

- Aplicar el IVA del 10% sobre la base imponible si se cumplen los requisitos.

Responsabilidad del Profesional y del Cliente

Tanto el profesional que realiza la reforma como el cliente tienen responsabilidades en cuanto a la aplicación del IVA. El profesional debe emitir una factura correcta con el IVA aplicado según corresponda, y el cliente debe asegurarse de que se cumplen los requisitos para la aplicación del IVA reducido y conservarla para futuras revisiones.

- El profesional debe emitir una factura correcta con el IVA aplicado.

- El cliente debe asegurarse de que se cumplen los requisitos para el IVA reducido.

- El cliente debe conservar la factura para futuras revisiones.

¿Cuándo se aplica el IVA del 10% o del 21% en reformas?

El tipo de IVA aplicable en reformas depende principalmente de dos factores: quién realiza la obra (si es un profesional o particular) y el tipo de inmueble donde se realiza la reforma. Generalmente, se aplica el IVA reducido del 10% en reformas realizadas en viviendas que tengan más de dos años de antigüedad, siempre que la persona que realiza la obra sea un profesional o empresa y que el coste de los materiales no supere el 40% de la base imponible de la operación. En el resto de los casos, se aplicará el IVA general del 21%.

¿Qué requisitos debe cumplir la vivienda para aplicar el IVA reducido del 10%?

Para que una reforma en una vivienda se beneficie del IVA reducido del 10%, la vivienda debe tener una antigüedad superior a dos años. Este es el requisito fundamental para poder aplicar este tipo impositivo. Si la vivienda es de nueva construcción o tiene menos de dos años, la reforma tributará al 21%.

- La vivienda debe tener una antigüedad mayor a dos años.

- Debe ser una vivienda y no un local comercial u otro tipo de inmueble.

- El coste de los materiales no debe superar el 40% de la base imponible.

¿Qué se considera rehabilitación para aplicar el IVA reducido?

No toda reforma se considera rehabilitación a efectos del IVA reducido. Se consideran rehabilitaciones aquellas obras cuyo objetivo principal sea la reparación, renovación o mejora de la vivienda. Esto puede incluir trabajos como el arreglo de instalaciones, la sustitución de ventanas o puertas, o la mejora de la eficiencia energética del inmueble.

- Debe implicar la reparación, renovación o mejora de elementos estructurales.

- Debe mejorar la habitabilidad o seguridad de la vivienda.

- Puede incluir la adecuación a la normativa vigente.

¿Cuándo se aplica el IVA del 21% en una reforma?

El IVA del 21% se aplica en varios escenarios. Si la vivienda tiene menos de dos años de antigüedad, si quien realiza la obra es un particular, si el coste de los materiales supera el 40% de la base imponible, o si la reforma no cumple con los requisitos para ser considerada rehabilitación, se aplicará el tipo general del 21%.

- Cuando la vivienda tiene menos de dos años de antigüedad.

- Cuando el coste de los materiales supera el 40% de la base imponible.

- Cuando la reforma no se considera rehabilitación.

¿Cómo influye el tipo de profesional en la aplicación del IVA?

El tipo de profesional que realiza la reforma es crucial. Si la reforma la realiza un profesional o una empresa, y se cumplen los demás requisitos, se puede aplicar el IVA reducido del 10%. Si la obra la realiza un particular, independientemente de la antigüedad de la vivienda, se aplicará el IVA general del 21% sobre los materiales comprados.

- Si la reforma la realiza un profesional o empresa se puede aplicar el IVA reducido del 10%.

- Si la obra la realiza un particular, se aplicará el IVA general del 21%.

- Es importante contratar profesionales dados de alta para poder aplicar el IVA correcto.

¿Qué es la base imponible y cómo afecta al IVA en las reformas?

La base imponible es el importe total de la reforma antes de aplicar el IVA. El coste de los materiales utilizados en la reforma no debe superar el 40% de esta base imponible para poder aplicar el IVA reducido del 10%. Si supera este porcentaje, se aplicará el IVA general del 21%.

- La base imponible es el importe total de la reforma antes de IVA.

- El coste de los materiales no debe superar el 40% de la base imponible para aplicar el IVA reducido.

- Es fundamental calcular correctamente la base imponible para aplicar el IVA correcto.

¿En qué casos se aplica el IVA del 10% en reformas?

El IVA reducido del 10% en reformas se aplica principalmente en rehabilitaciones y renovaciones de viviendas, siempre que se cumplan ciertos requisitos. Estos requisitos generalmente incluyen que la vivienda tenga una antigüedad superior a dos años, que la persona que realiza la obra sea el consumidor final, y que la obra se destine a la rehabilitación de la vivienda, no a la construcción de nueva planta. Este tipo impositivo reducido busca facilitar el acceso a la mejora de las condiciones de habitabilidad de las viviendas existentes.

Vivienda con Antigüedad Superior a Dos Años

Para que una reforma se beneficie del IVA reducido del 10%, la vivienda debe tener una antigüedad de al menos dos años desde su construcción o primera ocupación. Este requisito es crucial porque el IVA del 10% está destinado a rehabilitar lo ya existente, no a nuevas construcciones. Es importante poder demostrar esta antigüedad a través de documentación como la escritura de compraventa o el certificado de final de obra.

- Verificar la fecha de construcción o primera ocupación.

- Presentar documentación que acredite la antigüedad (escritura, certificado de final de obra).

- Asegurarse de que la obra no corresponda a una nueva construcción.

Realización de Obras de Rehabilitación

El IVA del 10% se aplica a obras de rehabilitación propiamente dichas, que implican la mejora o reparación de elementos existentes de la vivienda. No se considera rehabilitación la ampliación de la vivienda, la construcción de piscinas o jardines, o la instalación de elementos de ocio. Las obras deben estar dirigidas a mejorar la habitabilidad, la seguridad, la salubridad y la conservación de la vivienda.

- Asegurarse de que la obra se centre en la mejora y reparación.

- Excluir ampliaciones, piscinas o jardines del concepto de rehabilitación.

- Priorizar obras que mejoren la habitabilidad y seguridad.

El Destinatario Debe Ser el Consumidor Final

El tipo reducido del IVA se aplica cuando el destinatario de la obra es el consumidor final, es decir, la persona que vive en la vivienda y encarga la reforma. Si la obra se realiza para una empresa o para alquilar la vivienda de forma turística, generalmente no se aplicaría el IVA del 10%. Es fundamental que la factura esté a nombre del propietario o inquilino que reside en la vivienda.

- Asegurarse de que la factura esté a nombre del propietario o inquilino.

- Verificar que la vivienda no se destine a uso empresarial o turístico.

- Confirmar que el destinatario es el consumidor final.

Suministro de Materiales y Mano de Obra

El IVA del 10% se aplica tanto a la mano de obra como a los materiales utilizados en la reforma, siempre que se cumplan los requisitos generales. No obstante, si el coste de los materiales supera el 40% de la base imponible de la operación, podría aplicarse el IVA general del 21% a los materiales. Es importante tener en cuenta este límite para calcular correctamente el IVA aplicable.

- Considerar tanto la mano de obra como los materiales en la base imponible.

- Verificar que el coste de los materiales no supere el 40%.

- Consultar con un experto si los materiales superan el límite.

Exclusiones del IVA Reducido

Existen ciertas obras que quedan excluidas del IVA reducido del 10%, incluso si se cumplen los requisitos generales. Entre estas exclusiones se encuentran las obras de construcción de nuevas plantas, la ampliación de la superficie habitable, la construcción de piscinas o jardines, y la instalación de elementos de ocio. Estas obras se consideran nuevas construcciones o mejoras no esenciales y tributan al tipo general del 21%.

- Excluir nuevas construcciones o ampliaciones.

- No considerar piscinas, jardines u elementos de ocio.

- Asegurarse de que la obra no sea una mejora no esencial.

¿Cuándo se puede aplicar el 10% de IVA en reformas AEAT?

El tipo reducido del 10% de IVA en reformas de viviendas se puede aplicar cuando se cumplen ciertos requisitos establecidos por la AEAT. Principalmente, la vivienda debe tener una antigüedad superior a dos años, la persona que realiza la reforma debe ser el destinatario final (propietario, arrendatario, etc.), y la reforma debe estar relacionada con la renovación o reparación de la vivienda, sin modificar su estructura fundamental. Además, el coste de los materiales aportados por quien realiza la obra no debe superar el 40% de la base imponible total de la operación.

Antigüedad de la Vivienda

Para que una reforma pueda beneficiarse del tipo reducido del 10% de IVA, la vivienda debe tener una antigüedad de al menos dos años desde su primera entrega o construcción. Este requisito busca evitar la aplicación del tipo reducido en viviendas de nueva construcción o en reformas sustanciales que equivalgan a una nueva construcción. Es importante demostrar la antigüedad de la vivienda mediante documentación como escrituras o el catastro, y para cumplir con el requisito la AEAT puede exigir:

- Escritura pública de compraventa del inmueble.

- Certificado catastral que indique la fecha de construcción o primera ocupación.

- Licencia de primera ocupación emitida por el ayuntamiento.

Destinatario Final de la Reforma

El tipo reducido del 10% de IVA se aplica únicamente cuando el destinatario final de la reforma es el propietario, arrendatario o cualquier persona que tenga un derecho real sobre la vivienda. Esto significa que la reforma debe ser encargada directamente por quien habita o posee la vivienda, evitando la aplicación del tipo reducido cuando la reforma se realiza para terceros. Si la reforma es encargada por el propietario debe:

- Acreditar la titularidad mediante la escritura de propiedad.

- Presentar el contrato de arrendamiento si es arrendatario.

- Justificar la residencia habitual en la vivienda reformada.

Naturaleza de la Reforma: Renovación o Reparación

La reforma debe estar relacionada con la renovación o reparación de la vivienda, y no con la ampliación o rehabilitación que modifique sustancialmente la estructura o la superficie habitable. Las reformas que impliquen la rehabilitación integral del edificio suelen tributar al tipo general del 21%. Es importante distinguir entre:

- Renovación: Mejoras que no alteran la estructura ni la superficie.

- Reparación: Arreglo de desperfectos existentes.

- Rehabilitación integral: Afecta a la estructura y tributa al 21%.

Coste de los Materiales Aportados por el Reformista

Para que se aplique el tipo reducido del 10% de IVA, el coste de los materiales aportados por el profesional o empresa que realiza la reforma no debe superar el 40% de la base imponible total de la operación. Si el coste de los materiales supera este límite, se aplicará el tipo general del 21% de IVA. Para el cálculo, es necesario:

- Detallar el presupuesto con los costes de mano de obra y materiales por separado.

- Calcular el porcentaje que representan los materiales sobre el total de la base imponible.

- Asegurarse de que el coste de los materiales no exceda el 40% del total.

Documentación Necesaria para Justificar la Aplicación del 10% de IVA

Es fundamental contar con la documentación adecuada para justificar la aplicación del tipo reducido del 10% de IVA ante la AEAT. Esto incluye facturas detalladas, presupuestos, licencias de obra, escrituras de la vivienda, y cualquier otro documento que acredite el cumplimiento de los requisitos mencionados anteriormente. La documentación debe incluir:

- Facturas que detallen los servicios y los materiales utilizados.

- Presupuesto aceptado por el cliente.

- Licencia de obra si es necesaria.

Más información

¿Qué tipos de reformas pueden beneficiarse del IVA reducido?

Las reformas que pueden beneficiarse del IVA reducido (10% en lugar del 21%) son aquellas realizadas en viviendas, siempre que se cumplan ciertos requisitos. Generalmente, se incluyen obras de renovación, reparación o mejora en la vivienda, excluyendo obras de nueva construcción o ampliaciones que aumenten la superficie habitable. Es fundamental consultar con un profesional para determinar si la reforma específica califica.

¿Cuáles son los requisitos para aplicar el IVA reducido en una reforma?

Para aplicar el IVA reducido del 10%, la vivienda debe tener una antigüedad de más de dos años y ser la vivienda habitual del propietario o estar destinada al arrendamiento. Además, el coste de los materiales aportados por la empresa o profesional no debe superar el 40% de la base imponible total de la operación. Si se superase este porcentaje, se aplicaría el tipo general del 21% a la parte correspondiente.

¿Cómo puedo asegurarme de que mi reforma cumple con los requisitos para el IVA reducido?

La mejor manera de asegurarse es consultar con un profesional cualificado como un arquitecto, aparejador o empresa de reformas con experiencia. Ellos pueden evaluar el proyecto, determinar si cumple con los requisitos de antigüedad de la vivienda y coste de los materiales, y proporcionarte un presupuesto detallado que incluya el tipo de IVA aplicado. También puedes consultar a la Agencia Tributaria.

¿Qué documentación necesito para justificar la aplicación del IVA reducido en caso de una inspección?

Es fundamental guardar toda la documentación relacionada con la reforma, incluyendo el presupuesto detallado, la factura emitida por la empresa o profesional, el justificante de pago y cualquier otro documento que acredite la antigüedad de la vivienda (como el recibo del IBI) o que se trata de la vivienda habitual (como el certificado de empadronamiento). Conservar esta documentación facilitará la justificación ante una posible inspección.