Cómo Obtener un Préstamo para Reformas sin Complicaciones

¿Sueñas con renovar tu cocina, ampliar el salón o transformar tu baño en un oasis de relajación? Las reformas pueden aumentar significativamente el valor de tu hogar, pero a menudo requieren una inversión importante. Obtener un préstamo para reformas puede parecer un laberinto burocrático, pero no tiene por qué ser así. Este artículo te guiará a través del proceso, desmitificando los requisitos, comparando opciones y ofreciéndote consejos prácticos para conseguir la financiación que necesitas sin complicaciones innecesarias. Descubre cómo evitar los errores comunes y asegurar las mejores condiciones para tu préstamo.

Cómo Obtener un Préstamo para Reformas sin Complicaciones

Obtener un préstamo para reformas puede parecer desalentador, pero con la preparación adecuada y la información correcta, el proceso puede ser mucho más sencillo y sin complicaciones. Se debe investigar las diferentes opciones de financiamiento, comparar las tasas de interés y los términos, y preparar una solicitud sólida que demuestre tu capacidad de pago, todo con el objetivo de obtener los fondos necesarios para llevar a cabo las mejoras en tu hogar de manera eficiente y responsable.

1. Define Claramente el Alcance de la Reforma

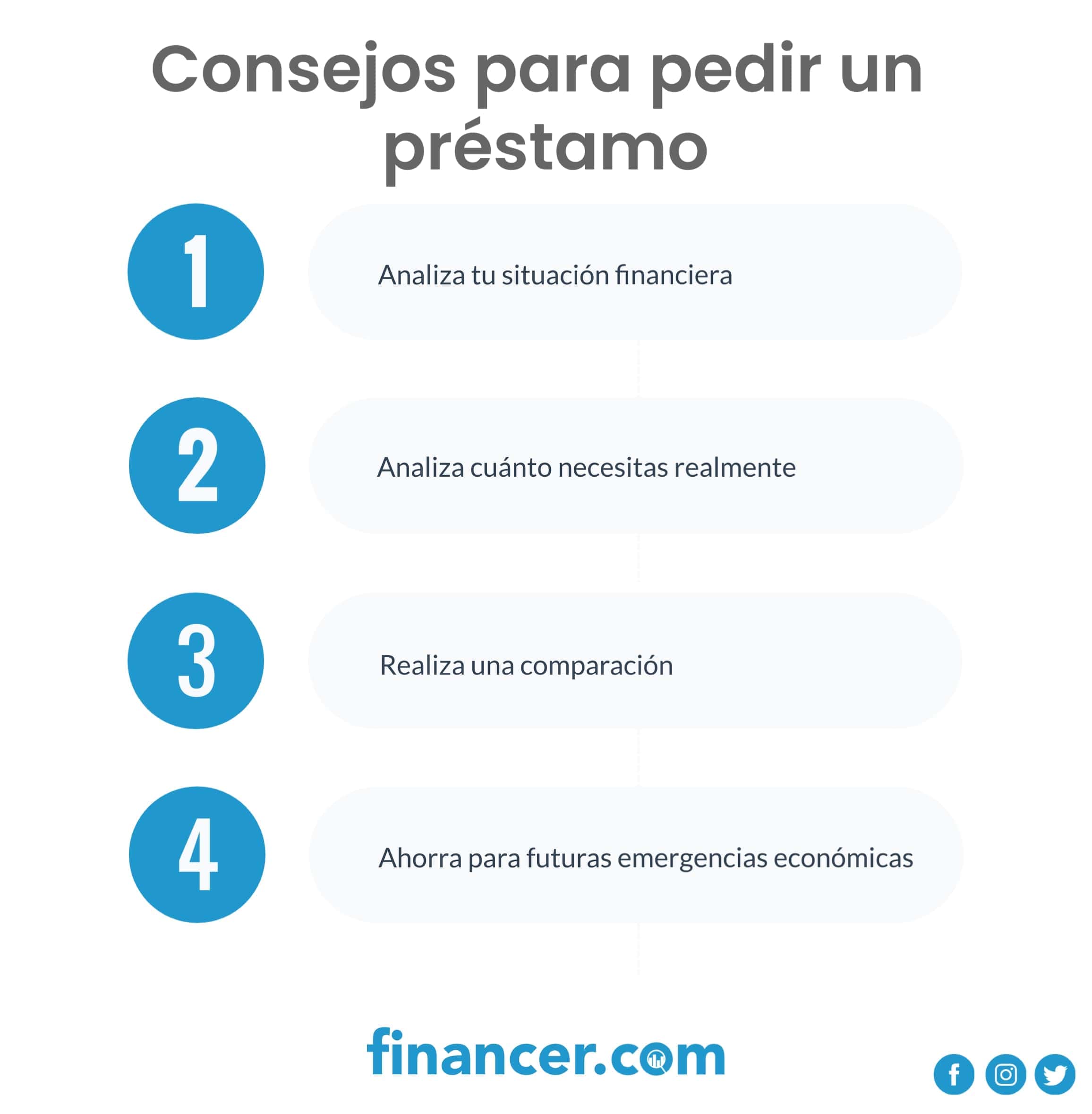

Antes de solicitar un préstamo, es crucial tener una definición precisa del proyecto de reforma. Esto implica elaborar un presupuesto detallado que incluya todos los costos asociados, desde materiales y mano de obra hasta permisos y posibles imprevistos. Una estimación precisa te ayudará a determinar la cantidad exacta que necesitas pedir prestada, evitando solicitar más de lo necesario y, por ende, incurrir en gastos innecesarios.

2. Compara Diferentes Tipos de Préstamos

Existen diversas opciones de préstamos para reformas, cada uno con sus propias características. Algunos de los más comunes son:

- Préstamos personales: Flexibles y fáciles de obtener, pero con tasas de interés generalmente más altas.

- Préstamos con garantía hipotecaria: Ofrecen tasas más bajas, pero requieren que tu vivienda sirva como garantía, lo que implica un mayor riesgo.

- Líneas de crédito con garantía hipotecaria (HELOC): Permiten acceder a fondos de forma flexible, pero las tasas pueden variar.

Es fundamental comparar las tasas de interés, los plazos de pago y las comisiones de cada opción para elegir la que mejor se adapte a tus necesidades y capacidad financiera.

3. Mejora tu Historial Crediticio

Un historial crediticio sólido es fundamental para obtener un préstamo con condiciones favorables. Antes de solicitar el préstamo, revisa tu informe de crédito y corrige cualquier error o inconsistencia. Paga tus deudas a tiempo, mantén un bajo índice de utilización del crédito y evita solicitar nuevos créditos innecesarios. Un buen historial crediticio te permitirá acceder a tasas de interés más bajas y mejores condiciones de pago.

4. Prepara la Documentación Necesaria

Para agilizar el proceso de solicitud del préstamo, prepara con antelación la documentación necesaria. Generalmente, los prestamistas solicitan:

- Identificación oficial: DNI o NIE.

- Comprobante de ingresos: Nóminas, declaraciones de la renta, etc.

- Justificante de domicilio: Facturas de servicios a tu nombre.

- Presupuesto detallado de la reforma: Para demostrar la finalidad del préstamo.

Tener toda la documentación organizada y a mano facilitará el proceso de aprobación y evitará retrasos innecesarios.

5. Negocia las Condiciones del Préstamo

Una vez que hayas recibido una oferta de préstamo, no dudes en negociar las condiciones. Puedes intentar reducir la tasa de interés, extender el plazo de pago o eliminar comisiones. Presenta ofertas de otros prestamistas para demostrar que tienes opciones y obtener mejores condiciones. La negociación es una parte fundamental del proceso y puede ayudarte a ahorrar dinero a largo plazo.

¿Cuál es la mejor manera de financiar una reforma de vivienda?

La mejor manera de financiar una reforma de vivienda depende de tu situación financiera personal, la magnitud del proyecto y tus preferencias de riesgo. Considera tus opciones como ahorros personales, préstamos personales, líneas de crédito con garantía hipotecaria (HELOC), refinanciamiento hipotecario o programas gubernamentales y subvenciones. Evalúa las tasas de interés, los plazos de pago y las comisiones asociadas a cada opción para determinar cuál se adapta mejor a tu presupuesto y necesidades.

Ahorros Personales: La Opción Más Segura

- Utilizar tus ahorros es la forma más directa y evita deudas.

- No genera intereses a pagar, lo que reduce el costo total de la reforma.

- Es ideal para reformas menores o si tienes una buena cantidad de ahorros disponibles.

Préstamos Personales: Flexibilidad Sin Garantía

- Son préstamos sin garantía, lo que significa que no pones tu casa como aval.

- Suelen tener tasas de interés más altas que los préstamos con garantía.

- Son una buena opción si no quieres afectar tu hipoteca o no tienes suficiente patrimonio para un HELOC.

Líneas de Crédito con Garantía Hipotecaria (HELOC): Acceso a Capital con Tu Vivienda

- El HELOC te permite usar el valor acumulado de tu vivienda como garantía.

- Ofrece flexibilidad ya que puedes retirar fondos a medida que los necesitas.

- Las tasas de interés suelen ser variables, lo que podría aumentar tus pagos mensuales.

Refinanciamiento Hipotecario: Ampliando Tu Hipoteca Actual

- Implica reemplazar tu hipoteca actual por una nueva, incluyendo el costo de la reforma.

- Puede ofrecer tasas de interés más bajas que otras opciones de financiamiento.

- Extiende el plazo de tu hipoteca, lo que podría aumentar el costo total a largo plazo.

Subvenciones y Programas Gubernamentales: Ayuda Financiera Disponible

- Investiga si existen programas gubernamentales o subvenciones para reformas de eficiencia energética o accesibilidad.

- Estos programas pueden ofrecer ayuda financiera significativa para reducir el costo de tu reforma.

- Los requisitos de elegibilidad pueden variar según la ubicación y el tipo de reforma.

¿Qué decir para que te aprueben un préstamo?

Para aumentar las posibilidades de que te aprueben un préstamo, enfatiza tu solidez financiera, tu capacidad de pago y la estabilidad de tus ingresos. Presenta un plan claro sobre cómo utilizarás el préstamo y cómo esto te permitirá generar aún más ingresos para garantizar la devolución. Destaca tu historial crediticio positivo, mostrando cómo has manejado tus deudas anteriores de manera responsable, y ofrece garantías si es posible, como un aval o un activo que respalde el préstamo.

¿Cómo demostrar estabilidad laboral?

Una prueba sólida de estabilidad laboral es crucial. Demuestra que tienes un empleo con un historial de permanencia y crecimiento.

- Presenta tus contratos de trabajo recientes.

- Muestra tus recibos de nómina de los últimos meses.

- Obtén una carta de tu empleador que confirme tu puesto, salario y tiempo en la empresa.

¿Qué información personal es importante?

La información personal que proporcionas debe ser precisa y coherente. Cualquier discrepancia puede generar desconfianza.

- Asegúrate de que tu información de contacto sea actual.

- Verifica que tu número de identificación sea correcto.

- Informa cualquier cambio de domicilio reciente.

¿Cómo presentar un plan de negocio sólido?

Si el préstamo es para un negocio, tu plan debe ser detallado y realista. Demuestra que has pensado en todos los aspectos y tienes un plan de contingencia.

- Describe tu modelo de negocio de manera clara.

- Presenta proyecciones financieras realistas.

- Identifica tus competidores y tu ventaja competitiva.

¿Qué garantías puedo ofrecer?

Las garantías reducen el riesgo para el prestamista y aumentan tus posibilidades de aprobación. Elige garantías que sean fácilmente liquidables y que tengan un valor estable.

- Ofrece bienes raíces como garantía hipotecaria.

- Utiliza vehículos como garantía prendaria.

- Presenta inversiones como acciones o bonos.

¿Cómo abordar un historial crediticio negativo?

Si tienes un historial crediticio negativo, sé transparente y explica las razones detrás de ello. Demuestra que has tomado medidas para corregir tus errores.

- Explica las circunstancias que llevaron a los problemas crediticios.

- Muestra que has estado pagando tus deudas y mejorando tu historial.

- Ofrece cartas de crédito de otros proveedores.

¿Es posible obtener un préstamo al 0% de interés?

Es extremadamente raro obtener un préstamo al 0% de interés en el sentido tradicional. Aunque algunos productos financieros pueden parecer ofrecer un «0% de interés», a menudo hay costos ocultos, requisitos estrictos o son ofertas promocionales de tiempo limitado para atraer clientes.

Ofertas Promocionales de Introducción

Las ofertas promocionales al 0% son comunes en tarjetas de crédito y préstamos de consumo, diseñadas para atraer nuevos clientes. Sin embargo, estas ofertas suelen ser por un período limitado, después del cual la tasa de interés aumenta significativamente. Además, pueden requerir un excelente historial crediticio y el cumplimiento de condiciones específicas.

- Verificar la duración del período promocional.

- Analizar las comisiones asociadas.

- Comprender la tasa de interés posterior al período promocional.

Financiación de Fabricantes

Algunos fabricantes, especialmente en la industria automotriz, ofrecen financiación al 0% como incentivo para la compra de sus productos. Esta opción suele estar disponible solo para compradores con un historial crediticio impecable y puede requerir un pago inicial significativo. El objetivo es incentivar las ventas y deshacerse de inventario.

- Comparar con otras opciones de financiación.

- Evaluar el costo total del vehículo.

- Considerar el impacto en la garantía del vehículo.

Programas de Ayuda Gubernamental

En ciertas circunstancias, los gobiernos pueden ofrecer programas de préstamos al 0% para fomentar el desarrollo económico o ayudar a ciertos sectores de la población. Estos programas suelen estar dirigidos a pequeñas empresas, agricultores o estudiantes y están sujetos a requisitos estrictos y fondos limitados.

- Investigar la elegibilidad para los programas.

- Completar la documentación requerida.

- Cumplir con los términos y condiciones del programa.

Préstamos entre Particulares (P2P)

En plataformas de préstamos P2P, es teóricamente posible que un individuo preste dinero a otro sin intereses, aunque es poco común. Normalmente, las plataformas P2P actúan como intermediarios y establecen tasas de interés basadas en el riesgo crediticio del prestatario. Los acuerdos personales fuera de estas plataformas podrían tener términos de interés cero.

- Establecer un acuerdo legal por escrito.

- Evaluar el riesgo de impago.

- Considerar las implicaciones fiscales.

Consideraciones Legales y Fiscales

Aunque un préstamo al 0% puede parecer beneficioso, es importante considerar las implicaciones legales y fiscales. En algunos casos, las autoridades fiscales pueden considerar la falta de interés como un beneficio implícito y gravarlo como ingreso. Es crucial consultar a un experto en materia fiscal para asegurarse de cumplir con todas las leyes y regulaciones aplicables.

- Consultar con un asesor fiscal.

- Documentar adecuadamente el préstamo.

- Asegurarse de cumplir con las regulaciones fiscales.

¿Dónde es mejor sacar un préstamo para construir?

Generalmente, el mejor lugar para sacar un préstamo para construir depende de tu situación financiera, historial crediticio y necesidades específicas. Bancos tradicionales, cooperativas de crédito y prestamistas en línea son opciones comunes, cada una con sus propias ventajas y desventajas en términos de tasas de interés, plazos, requisitos y flexibilidad. Es crucial comparar las ofertas de diferentes instituciones para encontrar el préstamo que mejor se adapte a tu proyecto de construcción y capacidad de pago.

Bancos tradicionales

- Los bancos tradicionales suelen ofrecer préstamos para construcción con tasas de interés competitivas, especialmente si tienes un buen historial crediticio y una relación establecida con el banco.

- Suelen requerir una documentación exhaustiva y un proceso de aprobación riguroso, pero pueden ofrecer asesoramiento financiero personalizado y una mayor estabilidad.

- Pueden tener requisitos más estrictos en cuanto a la aprobación del proyecto y el constructor seleccionado.

Cooperativas de crédito

- Las cooperativas de crédito a menudo ofrecen tasas de interés más bajas y condiciones más flexibles que los bancos tradicionales, especialmente para sus miembros.

- Pueden tener un enfoque más personalizado y estar más dispuestas a trabajar con prestatarios con historiales crediticios menos perfectos.

- Su alcance geográfico puede ser limitado y la variedad de productos de préstamo puede ser menor que la de los bancos más grandes.

Prestamistas en línea

- Los prestamistas en línea ofrecen conveniencia y rapidez en el proceso de solicitud y aprobación, a menudo con menos requisitos que los bancos tradicionales.

- Pueden ofrecer tasas de interés más altas que otras opciones, especialmente para prestatarios con historiales crediticios menos sólidos.

- Es importante investigar a fondo la reputación y credibilidad del prestamista en línea antes de comprometerse con un préstamo.

Programas gubernamentales

- Los programas gubernamentales, como los ofrecidos por la Administración Federal de Vivienda (FHA) o el Departamento de Asuntos de los Veteranos (VA), pueden ofrecer préstamos para construcción con condiciones favorables, especialmente para compradores de vivienda por primera vez o veteranos.

- Estos programas suelen tener requisitos específicos en cuanto al tipo de propiedad y ubicación, pero pueden ofrecer tasas de interés más bajas y requisitos de pago inicial reducidos.

- El proceso de solicitud puede ser más largo y complejo que el de los préstamos convencionales.

Prestamistas privados

- Los prestamistas privados pueden ser una opción para prestatarios que no cumplen con los requisitos de los bancos tradicionales o cooperativas de crédito.

- Suelen cobrar tasas de interés más altas y plazos más cortos, pero pueden ser más flexibles en cuanto a los requisitos de aprobación y la naturaleza del proyecto.

- Es crucial investigar a fondo la reputación y credibilidad del prestamista privado antes de comprometerse con un préstamo.

Más información

¿Qué documentación necesito para solicitar un préstamo para reformas?

La documentación requerida puede variar según la entidad financiera, pero generalmente se solicita DNI/NIE, justificante de ingresos (nómina, declaración de la renta), información sobre el inmueble (escrituras, tasación) y un presupuesto detallado de la reforma que se va a realizar. Preparar esta documentación con antelación agilizará el proceso de solicitud.

¿Qué tipo de préstamo es más adecuado para una reforma?

Existen diversas opciones, incluyendo préstamos personales, préstamos con garantía hipotecaria y líneas de crédito. La elección dependerá de la cantidad que necesites, tu capacidad de pago, el valor de tu vivienda y las condiciones ofrecidas por cada entidad. Analiza cuidadosamente las tasas de interés, los plazos de amortización y las comisiones asociadas.

¿Cómo puedo comparar las diferentes ofertas de préstamos para reformas?

La mejor manera es utilizar comparadores online o contactar con diferentes entidades financieras para solicitar simulaciones personalizadas. Presta atención a la Tasa Anual Equivalente (TAE), que incluye todos los costos del préstamo (intereses, comisiones, etc.) y te permite comparar las ofertas de forma más precisa. No te limites a la tasa nominal (TIN).

¿Qué alternativas tengo si no me conceden un préstamo para reformas?

Si tu solicitud es rechazada, puedes considerar otras opciones, como solicitar ayudas y subvenciones para la rehabilitación de viviendas, hablar con tu banco para explorar otras posibilidades, pedir ayuda a familiares o amigos, o replantear el proyecto para reducir su costo. También puedes mejorar tu historial crediticio antes de volver a intentarlo.