Descubre Cuándo Aplicar el IVA 10 Reformas y Paga Menos

El IVA, un impuesto que grava el consumo, puede ser un factor determinante en el coste final de una reforma. Sin embargo, no todas las reformas están sujetas al tipo general del 21%. Existe un tipo reducido del 10% que puede aplicarse en determinadas situaciones, representando un ahorro significativo. ¿Tu reforma califica para este beneficio fiscal? En este artículo, desglosamos las 10 claves para comprender cuándo aplicar el IVA reducido del 10% en las reformas, permitiéndote optimizar tus gastos y evitar sorpresas desagradables en el presupuesto final. Descubre los requisitos, las excepciones y los ejemplos prácticos que te ayudarán a pagar menos.

Descubre Cuándo Aplicar el IVA Reducido del 10%: Reformas Clave y Ahorra en Impuestos

El IVA reducido del 10% se aplica en casos específicos, principalmente en reformas de viviendas, pero entender cuándo y cómo aplicarlo es crucial para optimizar tus gastos. Este tipo impositivo no es aplicable a todas las obras, sino que se rige por una serie de condiciones y requisitos que deben cumplirse rigurosamente para poder beneficiarse de él y evitar problemas con la Agencia Tributaria. Conocer los detalles de la legislación y las interpretaciones de la misma te permitirá tomar decisiones informadas y ahorrar significativamente en tus proyectos de reforma.

¿Qué tipo de reformas se benefician del IVA reducido?

El IVA reducido del 10% se aplica a las reformas en viviendas siempre que se cumplan ciertos requisitos. Principalmente, se debe tratar de obras de renovación o reparación en una vivienda que tenga más de dos años de antigüedad. Adicionalmente, el coste de los materiales aportados por el profesional o empresa no debe exceder el 40% de la base imponible total de la operación.

Antigüedad de la vivienda: ¿Qué se considera una vivienda antigua?

Para que una vivienda se considere «antigua» a efectos de la aplicación del IVA reducido, debe tener una antigüedad superior a dos años desde su primera ocupación. Es importante tener en cuenta la fecha de la primera transmisión de la vivienda o, en su defecto, la fecha de finalización de la obra si se trata de una nueva construcción. Este requisito es fundamental para poder aplicar el IVA del 10% en las reformas.

Límite de coste de los materiales: ¿Cómo calcularlo correctamente?

El cálculo del límite del coste de los materiales es un aspecto clave para determinar si se aplica el IVA reducido. Si el coste de los materiales aportados por el profesional o empresa supera el 40% de la base imponible total de la operación, se aplicará el IVA general del 21%. Es fundamental llevar un registro detallado de los costes de los materiales y la mano de obra para realizar este cálculo correctamente.

¿Qué documentación necesito para justificar la aplicación del IVA reducido?

Para justificar la aplicación del IVA reducido en una reforma, es fundamental contar con la documentación adecuada. Esto incluye:

- Factura detallada de la reforma con la descripción de los trabajos realizados y el desglose de los materiales.

- Justificante de la antigüedad de la vivienda (escritura, certificado catastral, etc.).

- Presupuesto detallado aceptado por ambas partes.

Esta documentación servirá para demostrar ante la Agencia Tributaria que se cumplen los requisitos para la aplicación del tipo impositivo reducido.

¿Qué ocurre si aplico el IVA reducido incorrectamente?

Si se aplica el IVA reducido incorrectamente, la Agencia Tributaria puede exigir el pago de la diferencia entre el IVA reducido y el IVA general, además de posibles sanciones e intereses de demora. Es crucial asegurarse de cumplir todos los requisitos antes de aplicar el IVA del 10% y, en caso de duda, consultar con un asesor fiscal.

¿En qué casos se aplica el IVA del 10% en obras de reformas?

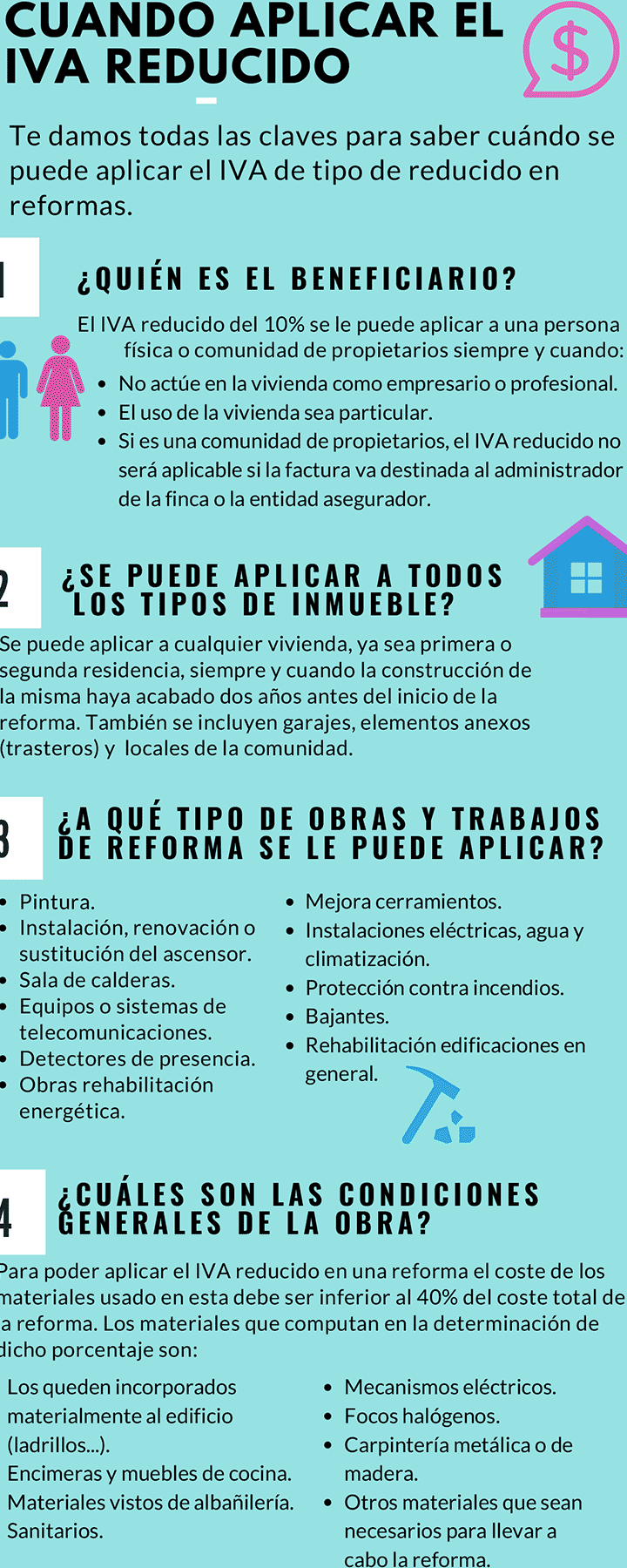

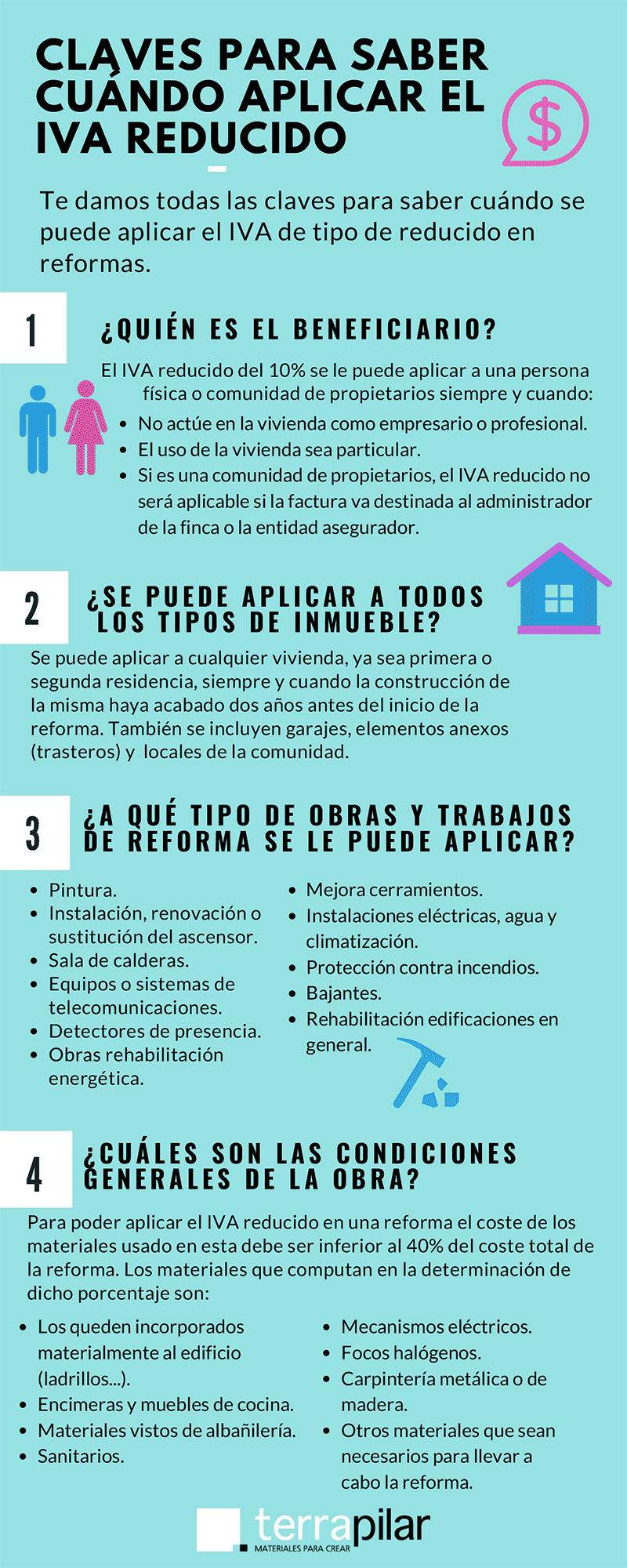

El IVA del 10% en obras de reformas se aplica en viviendas, siempre que se cumplan ciertos requisitos. Principalmente, se aplica a las reformas realizadas en viviendas particulares que tengan una antigüedad superior a dos años y sean realizadas por empresas o profesionales. Además, el propietario de la vivienda debe ser una persona física y destinar la vivienda a su uso particular. El coste de los materiales aportados por la empresa o profesional no debe superar el 40% de la base imponible de la operación.

Reformas en Viviendas con Más de Dos Años

El requisito fundamental para aplicar el IVA reducido del 10% es que la vivienda tenga una antigüedad superior a dos años desde su primera ocupación. Esto significa que no aplica a viviendas de nueva construcción o aquellas que aún no han sido habitadas. Para verificar este requisito, se puede presentar la escritura de compraventa o el certificado catastral. Este requisito busca favorecer la rehabilitación de viviendas existentes y no la construcción de nuevas.

- Verificar la fecha de la primera ocupación de la vivienda.

- Presentar documentación que acredite la antigüedad, como la escritura o el certificado catastral.

- Asegurarse de que la vivienda no sea de nueva construcción.

Realización por Empresas o Profesionales

La reforma debe ser realizada por una empresa o profesional que esté dado de alta en el Impuesto de Actividades Económicas (IAE) y que facture la obra. No se aplica el IVA reducido si la reforma la realiza el propio propietario o un particular que no esté registrado como empresa o profesional. Este requisito garantiza que la obra se realiza de forma profesional y que se cumplen las obligaciones fiscales correspondientes.

- Contratar a una empresa o profesional dado de alta en el IAE.

- Solicitar una factura detallada por la reforma.

- Verificar que la empresa o profesional esté al corriente de sus obligaciones fiscales.

Destino de la Vivienda a Uso Particular

La vivienda debe estar destinada al uso particular del propietario, es decir, debe ser su residencia habitual o segunda residencia. No se aplica el IVA reducido si la vivienda se utiliza para actividades empresariales o profesionales, como un despacho o una oficina. Este requisito asegura que el beneficio fiscal se destina a la rehabilitación de viviendas particulares.

- Asegurarse de que la vivienda se utiliza como residencia habitual o segunda residencia.

- Evitar utilizar la vivienda para actividades empresariales o profesionales.

- Presentar documentación que acredite el uso particular de la vivienda, si es necesario.

Aportación de Materiales Inferior al 40%

El coste de los materiales aportados por la empresa o profesional no debe superar el 40% de la base imponible de la operación. Si el coste de los materiales supera este límite, se aplicará el IVA general del 21% a toda la operación. Este requisito evita que se utilice la reforma como una forma de adquirir materiales a un tipo impositivo reducido. Es importante desglosar la factura para diferenciar el coste de los materiales y el coste de la mano de obra.

- Solicitar un desglose detallado de la factura, diferenciando el coste de los materiales y la mano de obra.

- Asegurarse de que el coste de los materiales no supera el 40% de la base imponible.

- Negociar con la empresa o profesional para ajustar el coste de los materiales si es necesario.

Propietario Persona Física

El propietario de la vivienda debe ser una persona física, no una persona jurídica (empresa). Si la vivienda es propiedad de una empresa, no se aplicará el IVA reducido del 10%. Este requisito está relacionado con el destino de la vivienda a uso particular, que es un requisito fundamental para la aplicación del IVA reducido.

- Verificar que la propiedad de la vivienda está a nombre de una persona física.

- Presentar la escritura de propiedad o el certificado catastral.

- Asegurarse de que no hay una empresa como propietaria de la vivienda.

¿Cuándo se aplica el IVA del 10% o del 21% en reformas?

El tipo de IVA aplicable a las reformas, ya sea el 10% o el 21%, depende principalmente de la naturaleza de la reforma, el tipo de inmueble y quién la realiza. Generalmente, el IVA reducido del 10% se aplica a las reformas en viviendas cuando se cumplen ciertos requisitos, mientras que el tipo general del 21% se aplica en otros casos, como en locales comerciales o cuando no se cumplen los requisitos para aplicar el tipo reducido.

Requisitos para aplicar el IVA del 10% en reformas

Para que una reforma en una vivienda se beneficie del IVA reducido del 10%, deben cumplirse ciertos requisitos:

- La reforma debe realizarse en una vivienda, no en un local comercial u otro tipo de inmueble.

- El destinatario de la reforma debe ser el consumidor final, es decir, el propietario o inquilino que utiliza la vivienda para su uso particular.

- La empresa o profesional que realiza la reforma debe facturar directamente al consumidor final.

Tipos de reformas que se benefician del IVA reducido

No todas las reformas se benefician del IVA reducido. Generalmente, se aplica el 10% a las reformas de mejora, rehabilitación o renovación de la vivienda, tales como:

- Obras de albañilería y fontanería, como cambio de tuberías, instalación de sanitarios, etc.

- Trabajos de carpintería, como cambio de puertas y ventanas.

- Pintura y decoración general de la vivienda.

Cuándo se aplica el IVA del 21% en reformas

El IVA del 21% se aplica en reformas cuando no se cumplen los requisitos para aplicar el tipo reducido del 10%. Esto incluye:

- Reformas en locales comerciales, oficinas u otros inmuebles que no son viviendas.

- Cuando la factura de la reforma no se emite directamente al consumidor final.

- Cuando el coste de los materiales empleados supera el 40% de la base imponible de la operación.

Materiales y mano de obra: ¿qué IVA se aplica?

En general, el IVA aplicable a los materiales y la mano de obra es el mismo, dependiendo del tipo de reforma. Sin embargo, si el coste de los materiales supera el 40% de la base imponible de la operación, se aplica el IVA del 21% a toda la reforma.

- Es crucial desglosar correctamente los costes de materiales y mano de obra en la factura.

- Si los materiales son suministrados directamente por el cliente, este factor no influye en el tipo de IVA aplicable a la mano de obra.

- Es recomendable consultar con un profesional para asegurarse de que se está aplicando el IVA correcto.

IVA en reformas realizadas por comunidades de propietarios

Las reformas realizadas por comunidades de propietarios en elementos comunes del edificio también pueden beneficiarse del IVA reducido del 10%, siempre que se cumplan ciertos requisitos relacionados con la antigüedad del edificio y la naturaleza de las obras.

- Las obras deben estar relacionadas con la conservación, mejora o rehabilitación del edificio.

- El edificio debe tener una antigüedad de al menos dos años.

- Es importante consultar la legislación vigente para conocer los requisitos específicos para aplicar el IVA reducido en este tipo de reformas.

¿Cuándo se aplica el IVA reducido en reformas?

El IVA reducido del 10% en reformas se aplica generalmente a reformas, renovaciones y reparaciones realizadas en viviendas que tengan más de dos años de antigüedad, siempre que el propietario sea una persona física y destine la vivienda a su uso particular. Además, el coste de los materiales aportados por el profesional no debe superar el 40% de la base imponible de la operación. Si se superan estos requisitos, se aplicaría el IVA general del 21%.

¿Qué requisitos debe cumplir la vivienda?

La vivienda debe tener una antigüedad superior a dos años desde su construcción o primera ocupación. Este requisito es fundamental para poder aplicar el IVA reducido en las reformas.

La vivienda debe estar destinada a uso particular del propietario.

Debe ser la residencia habitual o segunda residencia del propietario.

Es necesario que la vivienda tenga más de dos años de antigüedad.

¿Quiénes pueden beneficiarse del IVA reducido?

El beneficiario del IVA reducido debe ser una persona física, actuando como consumidor final. Las empresas o profesionales no pueden beneficiarse de este tipo impositivo reducido en reformas.

El propietario de la vivienda debe ser una persona física.

La vivienda debe destinarse a uso propio y no a actividades económicas.

Es importante que el propietario no actúe como empresario o profesional.

¿Qué tipo de obras se consideran reformas?

Se consideran reformas aquellas obras que modifiquen, renueven o reparen la vivienda, incluyendo trabajos de fontanería, electricidad, carpintería, pintura, etc. No se consideran reformas las obras de nueva construcción o ampliación.

Obras de renovación de instalaciones (fontanería, electricidad).

Trabajos de mejora de la eficiencia energética (aislamiento, ventanas).

Reparaciones de elementos constructivos (cubiertas, fachadas).

¿Qué ocurre con los materiales aportados?

Para aplicar el IVA reducido, el coste de los materiales aportados por el profesional que realiza la reforma no debe superar el 40% de la base imponible total de la operación. Si supera este porcentaje, se aplicará el IVA general del 21%.

El coste de la mano de obra debe ser superior al coste de los materiales.

Es necesario desglosar en la factura el coste de los materiales y la mano de obra.

Si los materiales superan el 40%, se aplicará el IVA general.

¿Cómo se justifica la aplicación del IVA reducido?

Para justificar la aplicación del IVA reducido en una reforma, es importante conservar la factura detallada de la obra, donde se especifiquen los trabajos realizados, los materiales empleados y el porcentaje de IVA aplicado.

Guardar la factura detallada de la reforma.

Conservar el presupuesto aceptado por el profesional.

Asegurarse de que la factura cumpla con los requisitos legales.

¿Cuándo se aplica el 10% en una factura?

El 10% en una factura generalmente se aplica como Impuesto al Valor Agregado (IVA) o algún otro impuesto sobre el consumo, dependiendo de la legislación fiscal del país donde se realiza la transacción. Este porcentaje se añade al precio base de los bienes o servicios ofrecidos, incrementando el monto total que el cliente debe pagar. La aplicación y la base imponible sobre la cual se calcula este porcentaje están definidas por las leyes fiscales locales y varían según el tipo de producto o servicio.

¿Qué es el IVA y Cuándo se Aplica?

El Impuesto al Valor Agregado (IVA) es un impuesto indirecto que grava el consumo de bienes y servicios. Se aplica en cada etapa de la cadena de producción y distribución, pero solo al valor añadido en cada fase. El 10% de IVA se aplica generalmente a productos y servicios que están sujetos a una tasa reducida o estándar según la legislación local.

- Legislación Fiscal: La aplicación del IVA depende de la legislación fiscal de cada país.

- Productos y Servicios: El IVA se aplica a la mayoría de los bienes y servicios, con algunas excepciones.

- Base Imponible: Se calcula sobre el precio neto de los bienes o servicios antes de impuestos.

Servicios Sujetos a una Tasa Reducida del 10%

En algunos países, ciertos servicios específicos están sujetos a una tasa reducida de IVA, que puede ser del 10%. Estos servicios suelen estar relacionados con necesidades básicas o sectores específicos que se benefician de una menor carga fiscal. La aplicación de esta tasa reducida busca facilitar el acceso a estos servicios y estimular su consumo.

- Sector Turístico: Servicios de hostelería y restauración, como hoteles y restaurantes.

- Servicios Culturales: Entradas a museos, cines y otros eventos culturales.

- Reparaciones: Algunas reparaciones y mantenimiento de bienes.

Bienes con IVA del 10%

Además de los servicios, algunos bienes también pueden estar gravados con una tasa reducida de IVA del 10%. Estos bienes suelen ser aquellos que se consideran de primera necesidad o que contribuyen al bienestar general de la población. La aplicación de esta tasa reducida busca hacer estos bienes más accesibles para los consumidores.

- Alimentos: Algunos alimentos básicos pueden tener un IVA reducido.

- Productos Sanitarios: Ciertos productos sanitarios y farmacéuticos.

- Vivienda: En algunos casos, la compra de una vivienda nueva puede estar sujeta a una tasa reducida de IVA.

Cómo se Calcula el 10% de IVA en una Factura

El cálculo del 10% de IVA en una factura es un proceso sencillo que implica multiplicar el precio base del bien o servicio por 0.10 (o 10%). El resultado de esta operación se suma al precio base para obtener el precio total a pagar por el cliente. Es crucial que este cálculo se realice correctamente para cumplir con las obligaciones fiscales y evitar errores en la facturación.

- Precio Base: Identificar el precio del producto o servicio sin IVA.

- Multiplicación: Multiplicar el precio base por 0.10.

- Suma: Sumar el resultado al precio base para obtener el precio total con IVA.

Excepciones a la Aplicación del 10% de IVA

Existen algunas excepciones a la aplicación del 10% de IVA, dependiendo de la legislación fiscal de cada país. Algunos bienes y servicios pueden estar exentos de IVA o sujetos a una tasa diferente, como el 0% o una tasa superreducida. Estas excepciones suelen aplicarse a sectores específicos o a productos considerados esenciales.

- Exenciones: Algunos servicios, como la educación y la sanidad, pueden estar exentos de IVA.

- Tasa Cero: Algunos productos, como los libros, pueden estar gravados con una tasa del 0%.

- Tasa Superreducida: Algunos bienes de primera necesidad pueden tener una tasa superreducida.

Más información

¿Cuándo se aplica el IVA reducido del 10%?

El IVA reducido del 10% se aplica principalmente a la entrega, adquisición intracomunitaria o importación de determinados bienes y servicios considerados de primera necesidad o interés social, como por ejemplo, determinados alimentos, transporte de viajeros, viviendas (en ciertos casos) y servicios de hostelería y restauración (excluyendo bebidas alcohólicas).

¿Cuáles son las principales reformas que pueden impactar en el IVA a pagar?

Las reformas que pueden afectar el IVA a pagar son variadas y dependen del sector. Algunas relevantes incluyen cambios en la definición de bienes y servicios que entran dentro de la base imponible del IVA reducido, modificaciones en las reglas de localización de las operaciones (especialmente para servicios electrónicos), nuevas exenciones o limitaciones a deducciones, y la implementación de mecanismos de inversión del sujeto pasivo en determinados sectores para combatir el fraude.

¿Cómo puedo pagar menos IVA dentro del marco legal?

Para pagar menos IVA de manera legal, es crucial realizar una planificación fiscal adecuada, asegurándose de aplicar correctamente las deducciones permitidas, aprovechar las exenciones aplicables a tu actividad, y elegir el régimen de IVA más beneficioso (como el régimen simplificado o el criterio de caja, si cumples los requisitos). Adicionalmente, mantener una contabilidad clara y precisa ayuda a evitar errores que puedan resultar en pagos indebidos.

¿Qué tipo de asesoramiento necesito para entender y aplicar correctamente las reformas del IVA?

Es recomendable buscar el asesoramiento de un asesor fiscal o consultor tributario con experiencia en IVA. Ellos pueden ayudarte a interpretar las reformas legales, determinar su impacto en tu negocio, y establecer estrategias para optimizar tu carga fiscal dentro del marco legal. Un asesor también puede brindar apoyo en la presentación de declaraciones y el cumplimiento de otras obligaciones fiscales.