IVA Reformas Viviendas: La Clave para Reducir Costes

La reforma de viviendas, un proyecto ilusionante para muchos, a menudo se ve frenado por la considerable inversión económica que requiere. Un factor crucial en este coste total es el Impuesto sobre el Valor Añadido (IVA). Comprender los tipos de IVA aplicables a las reformas y las posibles deducciones se convierte en la clave para reducir significativamente el presupuesto final. Este artículo desglosa minuciosamente la legislación vigente, explorando las diferencias entre el IVA general, el reducido y el superreducido, y analiza cómo aplicarlos correctamente en cada fase de la reforma. Le guiaremos a través de ejemplos prácticos y consejos para optimizar su inversión y hacer realidad la casa de sus sueños sin comprometer su bolsillo.

IVA Reformas Viviendas: Descubre Cómo Ahorrar en tu Proyecto

El IVA aplicado a las reformas de viviendas puede variar significativamente, impactando directamente en el coste final del proyecto. Conocer los tipos impositivos aplicables y los requisitos para acogerse a un IVA reducido es fundamental para planificar financieramente una reforma. Un estudio previo y una correcta gestión de la documentación son cruciales para optimizar los gastos y evitar sorpresas desagradables en el presupuesto.

¿Qué tipos de IVA se aplican a las reformas de viviendas?

Generalmente, se aplican dos tipos de IVA: el IVA general (21%) y el IVA reducido (10%). El IVA general suele aplicarse a la mayoría de los materiales y mano de obra en una reforma. El IVA reducido se aplica bajo ciertas condiciones específicas que detallaremos a continuación. Es importante consultar con un profesional para determinar cuál es el tipo impositivo correcto para tu caso particular.

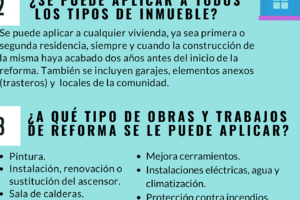

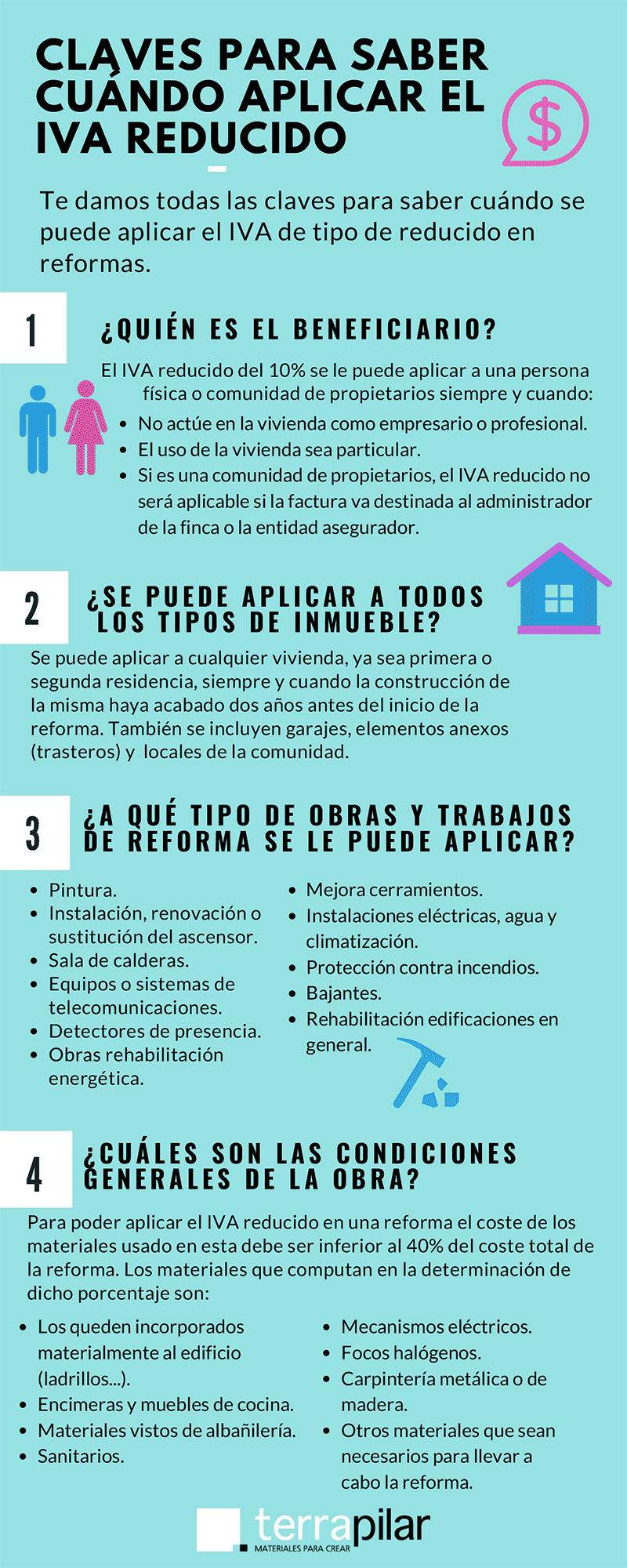

¿Cuándo se puede aplicar el IVA reducido del 10% en una reforma?

El IVA reducido del 10% puede aplicarse si se cumplen requisitos específicos, como que la vivienda tenga más de dos años de antigüedad y que la persona que realiza la obra sea diferente del promotor. Además, el coste de los materiales no debe superar el 40% de la base imponible de la operación. Para asegurar que se cumplen estas condiciones, es crucial tener una factura detallada que desglose los costes de materiales y mano de obra.

¿Qué tipo de obras se benefician del IVA reducido?

Las obras de rehabilitación que tienen como objetivo mejorar la habitabilidad, seguridad o accesibilidad de la vivienda pueden beneficiarse del IVA reducido. Esto incluye reformas como:

- Sustitución de instalaciones (fontanería, electricidad).

- Mejora del aislamiento térmico y acústico.

- Adaptación de la vivienda para personas con movilidad reducida.

Es fundamental que la reforma se considere una rehabilitación y no una mera ampliación o construcción nueva para poder aplicar el IVA reducido.

¿Cómo acreditar que cumplo los requisitos para el IVA reducido?

Para acreditar que se cumplen los requisitos, es necesario presentar la documentación pertinente, como el DNI del propietario, la nota simple del Registro de la Propiedad para demostrar la antigüedad de la vivienda y un presupuesto detallado de la reforma. Además, se debe conservar la factura emitida por el profesional que realiza la obra, donde se especifique el tipo de IVA aplicado y el desglose de los costes.

¿Qué pasa si me aplican un IVA incorrecto?

Si se aplica un IVA incorrecto, el propietario puede reclamar la devolución del importe pagado en exceso. Para ello, se debe presentar una reclamación ante la empresa o profesional que realizó la obra, adjuntando la documentación que justifique el error. En caso de que la reclamación no sea resuelta satisfactoriamente, se puede acudir a la Agencia Tributaria para iniciar un procedimiento de devolución de ingresos indebidos.

https://youtube.com/watch?v=ICiqFkmHH2A%26pp%3D0gcJCfcAhR29_xXO

¿En qué casos se aplica el IVA reducido del 10% en reformas?

El IVA reducido del 10% en reformas se aplica a las obras de renovación y reparación realizadas en viviendas particulares, siempre que se cumplan ciertas condiciones. Principalmente, la vivienda debe tener una antigüedad superior a dos años y la persona que realiza la obra no debe ser el promotor de la construcción. Además, el coste de los materiales aportados por quien realiza la obra no debe superar el 40% de la base imponible de la operación.

¿Qué tipo de obras se consideran reformas?

Se consideran reformas aquellas obras que tienen como objetivo la mejora, rehabilitación o reparación de la vivienda. Esto incluye trabajos de albañilería, fontanería, electricidad, carpintería, pintura, y otros similares. Sin embargo, no se incluyen las obras que implican una ampliación de la superficie habitable, la construcción de una nueva vivienda o la reconstrucción total de un inmueble.

- Renovación de instalaciones: Reemplazo de tuberías, cableado eléctrico, sistemas de calefacción o aire acondicionado.

- Mejoras en accesibilidad: Instalación de rampas, ascensores o adaptación de baños para personas con movilidad reducida.

- Reparaciones estructurales: Refuerzo de cimientos, arreglo de humedades o reparación de cubiertas.

Antigüedad mínima de la vivienda para aplicar el IVA reducido

Para que una reforma se beneficie del IVA reducido del 10%, la vivienda debe tener una antigüedad mínima de dos años. Esta condición busca evitar que se aplique este tipo impositivo a las viviendas de nueva construcción, que ya tienen un régimen fiscal específico. La fecha de inicio del cómputo de la antigüedad es la de la primera transmisión de la vivienda.

- Documentación requerida: Escritura de compraventa o certificado catastral que acredite la fecha de la primera transmisión.

- Excepciones: En caso de herencia o donación, se tomará como referencia la fecha de la primera transmisión original.

- Justificación: En caso de duda, la administración tributaria puede solicitar documentación adicional que justifique la antigüedad de la vivienda.

Condiciones sobre quién realiza la obra

El IVA reducido solo se aplica si la persona que realiza la obra no es el promotor inmobiliario de la construcción de la vivienda. Esto significa que, si la empresa que construyó la vivienda realiza reformas en la misma dentro de un cierto período de tiempo, podría no aplicar el IVA reducido.

- Relación laboral: No debe existir una relación de dependencia entre el propietario de la vivienda y la persona o empresa que realiza la reforma.

- Facturación: La factura debe emitirse a nombre del propietario de la vivienda.

- Independencia: La empresa o profesional que realiza la reforma debe ser independiente del promotor original.

Importancia de los materiales aportados por el profesional

Una de las condiciones más importantes para la aplicación del IVA reducido es que el coste de los materiales aportados por la persona o empresa que realiza la reforma no debe superar el 40% de la base imponible de la operación. Si el coste de los materiales supera este porcentaje, se aplicará el IVA general del 21%.

- Base imponible: Es el importe total de la reforma sin incluir el IVA.

- Materiales: Incluyen todos los elementos necesarios para la realización de la reforma, como ladrillos, cemento, tuberías, pintura, etc.

- Cálculo: Es fundamental detallar en la factura el coste de los materiales para poder calcular correctamente el porcentaje y aplicar el IVA correspondiente.

¿Qué ocurre si no se cumplen los requisitos?

Si no se cumplen todos los requisitos mencionados anteriormente, se aplicará el IVA general del 21% a la reforma. Es importante tener en cuenta que la responsabilidad de aplicar el tipo de IVA correcto recae sobre la persona o empresa que realiza la obra, por lo que es fundamental asegurarse de cumplir con todas las condiciones.

- Inspecciones: La administración tributaria puede realizar inspecciones para verificar el cumplimiento de los requisitos.

- Sanciones: En caso de aplicar un tipo de IVA incorrecto, se pueden imponer sanciones.

- Asesoramiento: Es recomendable consultar con un asesor fiscal para asegurarse de aplicar el IVA correcto.

¿Qué tipo de IVA se aplica a las obras de rehabilitación de viviendas?

El tipo de IVA aplicable a las obras de rehabilitación de viviendas en España puede variar dependiendo de varios factores, principalmente si la obra se considera una rehabilitación o una simple reparación. En general, se aplica un tipo de IVA reducido del 10% a las obras de rehabilitación que cumplan ciertos requisitos, mientras que las reparaciones suelen estar sujetas al tipo general del 21%. Es crucial determinar correctamente la naturaleza de la obra para aplicar el tipo de IVA adecuado.

Requisitos para Aplicar el IVA Reducido del 10%

Para que una obra en una vivienda se considere rehabilitación y se le aplique el IVA reducido del 10%, debe cumplir con ciertos requisitos establecidos por la ley. Generalmente, estos requisitos se centran en que la obra tenga como objetivo la mejora de la vivienda en términos de seguridad, habitabilidad o accesibilidad, y que el coste total de la obra supere un porcentaje determinado del valor de la vivienda o del coste total de los elementos estructurales.

- El coste total de las obras debe exceder el 25% del precio de adquisición (si se adquirió en los dos años anteriores al inicio de las obras) o, en su defecto, del valor de mercado de la vivienda antes de la rehabilitación.

- Las obras deben estar dirigidas a la consolidación o tratamiento de elementos estructurales, fachadas o cubiertas, o a la rehabilitación de instalaciones de agua, electricidad, calefacción, climatización, protección contra incendios y similares.

- El objetivo principal de las obras debe ser la rehabilitación de la edificación, no su ampliación o nueva construcción.

Diferencia Entre Rehabilitación y Reparación a Efectos del IVA

La distinción entre una rehabilitación y una reparación es fundamental para determinar el tipo de IVA aplicable. Mientras que la rehabilitación implica una mejora sustancial de la vivienda que cumple con los requisitos legales para ser considerada como tal, la reparación se refiere a arreglos menores o puntuales que no modifican la estructura o la habitabilidad de la vivienda de manera significativa.

- Una reparación se considera un arreglo menor que no afecta la estructura o habitabilidad general.

- La rehabilitación, por otro lado, implica una mejora sustancial y cumple con requisitos legales específicos.

- La clave está en el alcance y la finalidad de la obra.

Servicios de Albañilería, Fontanería y Electricidad: ¿Qué IVA Aplica?

Los servicios de albañilería, fontanería y electricidad pueden estar sujetos tanto al IVA reducido del 10% como al IVA general del 21%, dependiendo de si se realizan en el contexto de una rehabilitación que cumple con los requisitos o como una reparación puntual. Si estos servicios forman parte de una rehabilitación, se aplicará el IVA reducido, mientras que si se trata de trabajos aislados o de reparación, generalmente se aplicará el IVA general.

- Si forman parte de una obra de rehabilitación que cumple los requisitos, se aplica el IVA reducido del 10%.

- Si son trabajos aislados o reparaciones, generalmente se aplica el IVA general del 21%.

- Es fundamental determinar si el servicio se integra en una rehabilitación más amplia o es una reparación independiente.

IVA en Materiales de Construcción en Obras de Rehabilitación

El IVA aplicable a los materiales de construcción utilizados en obras de rehabilitación también depende del tipo de IVA que se aplique a la obra en su conjunto. Si la obra se considera una rehabilitación y se le aplica el IVA reducido del 10%, los materiales de construcción utilizados en esa obra también estarán sujetos a este tipo impositivo. Sin embargo, si la obra se considera una reparación, los materiales estarán sujetos al IVA general del 21%.

- Si la obra se considera rehabilitación con IVA reducido, los materiales también se gravan al 10%.

- Si la obra es una reparación, los materiales estarán sujetos al IVA general del 21%.

- La factura de los materiales debe reflejar el mismo tipo de IVA que se aplica a la obra en general.

¿Cómo Acreditar que una Obra es una Rehabilitación?

Para acreditar que una obra es una rehabilitación y poder aplicar el IVA reducido del 10%, es necesario contar con documentación que respalde que se cumplen los requisitos legales. Esto puede incluir licencias de obra, presupuestos detallados, facturas que desglosen los conceptos y certificados técnicos que acrediten que la obra cumple con los requisitos de rehabilitación. Es importante conservar toda esta documentación en caso de una inspección fiscal.

- Conservar licencias de obra y permisos necesarios.

- Tener presupuestos detallados y facturas claras.

- Obtener certificados técnicos que acrediten el cumplimiento de los requisitos de rehabilitación.

¿Cuándo se puede aplicar el 10% de IVA en reformas AEAT?

El tipo reducido del 10% de IVA en reformas se aplica cuando se cumplen ciertos requisitos relacionados con la naturaleza del inmueble, el tipo de obra y quién es el destinatario de la reforma. Generalmente, se aplica a obras de renovación y reparación en viviendas que sean la residencia habitual del propietario o arrendatario, siempre que la obra no suponga una reconstrucción total o una ampliación de la superficie habitable y que los materiales aportados por quien realiza la obra no excedan el 40% de la base imponible de la operación.

Requisitos del Inmueble para el IVA Reducido

Para que una reforma pueda beneficiarse del IVA reducido al 10%, el inmueble debe cumplir con ciertos criterios esenciales. Principalmente, debe tratarse de una vivienda. Además, esta vivienda debe ser considerada como residencia habitual del propietario o del arrendatario que encarga la obra. Es importante destacar que la consideración de residencia habitual implica que el inmueble debe ser ocupado de manera efectiva y continuada durante al menos tres años.

- Debe ser una vivienda, no un local comercial u otro tipo de inmueble.

- Debe ser la residencia habitual del propietario o arrendatario.

- El propietario o arrendatario debe residir en la vivienda de forma efectiva y continuada.

Tipos de Obras que se Benefician del IVA Reducido

No todas las obras de reforma pueden acogerse al tipo reducido de IVA. Generalmente, se aplica a obras de renovación y reparación que tengan como objetivo mejorar o mantener la vivienda en condiciones óptimas de habitabilidad. Sin embargo, quedan excluidas las obras de reconstrucción total o aquellas que supongan una ampliación de la superficie habitable. Además, las obras deben estar directamente relacionadas con la vivienda en sí, y no con elementos anexos como jardines o piscinas, salvo que estos últimos sean imprescindibles para la habitabilidad de la vivienda.

- Obras de renovación y reparación para mejorar la habitabilidad.

- Exclusión de obras de reconstrucción total.

- Exclusión de ampliaciones de la superficie habitable.

Límite de los Materiales Aportados por el Contratista

Un factor crucial para determinar la aplicación del IVA reducido es el coste de los materiales aportados por quien realiza la obra. Para que se aplique el 10% de IVA, el coste de estos materiales no debe superar el 40% de la base imponible de la operación. Si el coste de los materiales excede este límite, se aplicará el tipo general de IVA (21%). Es fundamental que el presupuesto de la obra desglose claramente el coste de los materiales y la mano de obra para poder determinar correctamente el tipo de IVA aplicable.

- El coste de los materiales no debe superar el 40% de la base imponible.

- El presupuesto debe desglosar el coste de materiales y mano de obra.

- Si los materiales superan el límite, se aplica el IVA general (21%).

Consideraciones sobre el Destinatario de la Reforma

El destinatario de la reforma también influye en la aplicación del IVA reducido. Generalmente, el tipo reducido se aplica cuando el destinatario es el propietario o el arrendatario de la vivienda que va a ser reformada, siempre que la vivienda sea su residencia habitual. No obstante, existen excepciones, como las reformas realizadas en viviendas protegidas o en determinados supuestos de rehabilitación, en los que el destinatario puede ser una entidad pública o una empresa constructora.

- El destinatario debe ser el propietario o arrendatario de la vivienda.

- La vivienda debe ser la residencia habitual del destinatario.

- Existen excepciones en viviendas protegidas o rehabilitaciones.

Documentación Necesaria para Justificar el IVA Reducido

Para poder aplicar el tipo reducido de IVA en una reforma, es fundamental contar con la documentación necesaria para justificar que se cumplen todos los requisitos. Esta documentación puede incluir el contrato de arrendamiento o las escrituras de propiedad de la vivienda, un certificado de empadronamiento que acredite la residencia habitual, el presupuesto detallado de la obra con el desglose de materiales y mano de obra, y la factura correspondiente. En caso de inspección por parte de la AEAT, esta documentación será esencial para evitar sanciones.

- Contrato de arrendamiento o escrituras de propiedad.

- Certificado de empadronamiento.

- Presupuesto detallado de la obra y factura.

¿Cuándo se puede aplicar el 10% de IVA en comunidades?

El tipo de IVA del 10% se aplica en las comunidades de propietarios principalmente en reformas, rehabilitaciones y reparaciones de los edificios destinados a vivienda, siempre y cuando se cumplan ciertos requisitos. Estos requisitos suelen estar relacionados con que la construcción o rehabilitación del edificio tenga una antigüedad superior a dos años y que el importe de los materiales empleados no exceda el 40% de la base imponible de la operación. Si no se cumplen estos requisitos, se aplicaría el tipo general del 21% de IVA.

¿Requisitos de Antigüedad del Edificio?

Para aplicar el IVA reducido del 10%, el edificio debe tener una antigüedad superior a dos años desde su construcción o desde la finalización de una rehabilitación integral. Este requisito se basa en la consideración de que las obras en edificios de nueva construcción deben tributar al tipo general del 21%.

- Es fundamental verificar la fecha de construcción original o de la última rehabilitación integral del edificio.

- La documentación que acredite la antigüedad puede incluir licencias de obra, certificados de final de obra, o cualquier otro documento oficial.

- En caso de dudas, es recomendable consultar con un asesor fiscal para determinar la antigüedad correcta del edificio.

¿Límite de Coste de Materiales?

Otro requisito crucial es que el coste de los materiales empleados en la obra no supere el 40% de la base imponible de la operación. Esto significa que la mano de obra y otros gastos deben representar una parte significativa del coste total de la obra para poder aplicar el IVA reducido.

- Es necesario llevar un registro detallado de todos los costes de la obra, separando claramente los materiales de la mano de obra y otros gastos.

- El cálculo del porcentaje de materiales debe realizarse sobre la base imponible, que es el importe total de la factura antes de aplicar el IVA.

- Si el coste de los materiales supera el 40%, se aplicaría el tipo general del 21% de IVA a toda la operación.

¿Tipos de Obras que Aplican el 10%?

Las obras que pueden beneficiarse del IVA reducido del 10% en comunidades de propietarios suelen ser las rehabilitaciones, reformas y reparaciones que tienen como objetivo mejorar la habitabilidad, seguridad o funcionalidad del edificio. Esto incluye obras como la reparación de fachadas, cubiertas, instalaciones eléctricas o de fontanería, y la mejora de la accesibilidad.

- Las obras de mera conservación o mantenimiento, como la limpieza de fachadas o el pintado de zonas comunes, también pueden beneficiarse del IVA reducido si cumplen los requisitos de antigüedad del edificio y coste de materiales.

- Las obras de ampliación o construcción de nuevas estructuras no suelen aplicar el IVA reducido, ya que se consideran obras de nueva construcción.

- Es importante consultar con un asesor fiscal para determinar si una obra específica cumple los requisitos para aplicar el IVA reducido.

¿Exclusiones del IVA Reducido?

Existen ciertas exclusiones a la aplicación del IVA reducido del 10% en comunidades de propietarios. Por ejemplo, si la obra implica la construcción de una nueva estructura o ampliación del edificio, se aplicará el tipo general del 21%. También se excluyen las obras en locales comerciales u oficinas, ya que el IVA reducido se aplica únicamente a obras en edificios destinados a vivienda.

- Es fundamental verificar el tipo de obra que se va a realizar para determinar si cumple los requisitos para aplicar el IVA reducido.

- En caso de dudas, es recomendable consultar con un asesor fiscal para evitar errores en la aplicación del IVA.

- La aplicación incorrecta del IVA puede acarrear sanciones por parte de la Agencia Tributaria.

¿Cómo Facturar Correctamente?

Para facturar correctamente una obra con IVA reducido del 10%, es fundamental incluir en la factura una descripción detallada de la obra realizada, así como la base imponible, el tipo de IVA aplicado y el importe total. También es recomendable indicar en la factura que se cumplen los requisitos para la aplicación del IVA reducido, como la antigüedad del edificio y el porcentaje de coste de materiales.

- Es importante conservar toda la documentación relacionada con la obra, como presupuestos, facturas de materiales y mano de obra, y licencias de obra.

- En caso de inspección por parte de la Agencia Tributaria, esta documentación servirá para justificar la aplicación del IVA reducido.

- Es recomendable consultar con un asesor fiscal para asegurarse de que la facturación se realiza correctamente.

Más información

¿Qué tipo de reformas en viviendas se benefician del IVA reducido?

El IVA reducido del 10% se aplica a las reformas, rehabilitaciones y renovaciones de viviendas, siempre y cuando se cumplan ciertos requisitos. Principalmente, la vivienda debe ser la vivienda habitual del propietario y la reforma debe estar relacionada con la mejora, reparación o conservación de la misma, y la persona o empresa que realice la reforma no debe aportar materiales por un importe superior al 40% de la base imponible de la operación.

¿Cuáles son los requisitos principales para aplicar el IVA reducido en una reforma?

Los requisitos clave para la aplicación del IVA reducido incluyen que el propietario sea una persona física que utilice la vivienda como vivienda habitual. Además, la reforma debe tener como objetivo la mejora o rehabilitación de la vivienda, y el coste de los materiales aportados por la empresa o profesional que realiza la reforma no debe superar el 40% de la base imponible.

¿Qué ocurre si la empresa que realiza la reforma supera el límite del 40% en materiales?

Si la empresa o profesional que realiza la reforma supera el límite del 40% en el coste de los materiales aportados, se aplicará el IVA general del 21% a la totalidad de la operación. Es crucial planificar la compra de materiales por separado si es posible para asegurarse de que el IVA reducido pueda aplicarse al servicio de mano de obra.

¿Cómo puedo asegurarme de que mi reforma cumple con los requisitos para el IVA reducido?

Para asegurar el cumplimiento, es recomendable consultar con un asesor fiscal o contable para verificar que la reforma se ajusta a los requisitos establecidos por la Agencia Tributaria. Solicita un presupuesto detallado que desglose los costes de la mano de obra y los materiales y asegúrate de que la empresa o profesional esté al tanto de las condiciones para aplicar el IVA reducido.